아직 멀었다고요? 늦게 시작하면 진짜 망합니다…

“은퇴 준비는 나중에 하지 뭐"

"지금도 빠듯한데 무슨 노후자금이야..."

솔직히 저도 그렇게 생각했었습니다...ㅎㅎ

근데 이게요

30대부터 안 챙기면

40대에 눈물 쏙 빠지고요,

50대엔 그냥 망한 계좌만 남는다구요 ㅠㅠ

그렇다고 갑자기 수천만 원을 모을 순 없쥬!

생애 주기별로

내 상황에 맞는 투자 방식과 전략을 세우면

진짜 든든한 은퇴 자금 만들 수 있다 이 말씀!

이 글에서는요~

30대, 40대, 50대, 그리고 은퇴 직전까지!

각 연령대별로 어떤 투자 전략이 효율적인지,

전문가들이 실제 추천하는 방법들 위주로

쫙~ 정리해드릴게요!

특히 연금저축, IRP, ISA, 배당주, ETF 등

실전에서 당장 쓸 수 있는 포트폴리오 구성까지

소개해드릴 예정이니

아직 은퇴가 먼 얘기라고 느껴지는 분들도

끝까지 보시면 분명 도움 되실 거예요!

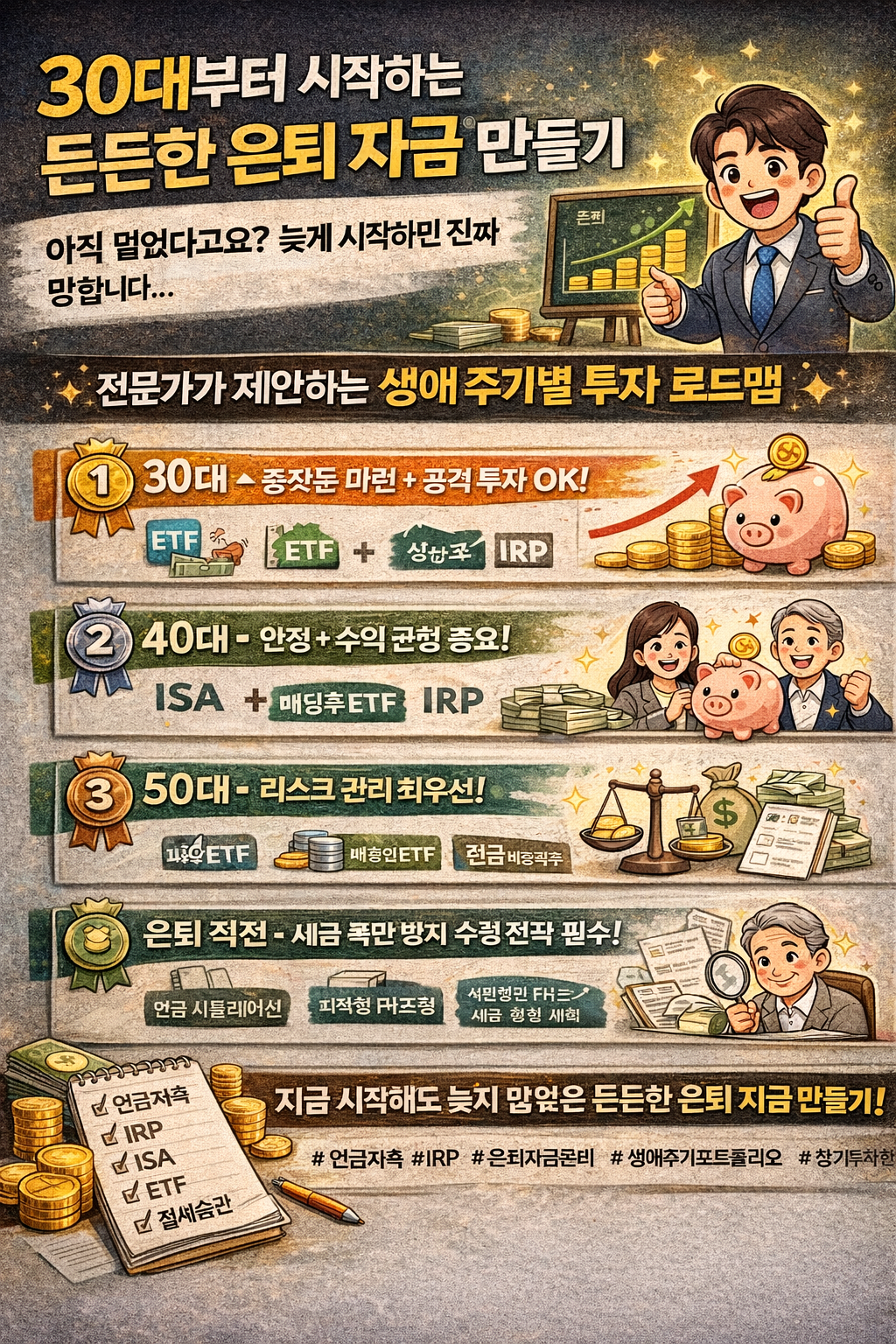

👶 30대 – 종잣돈 만들기 + 공격적 투자 OK!

30대는 말 그대로 시간이 자산인 시기쥬~

적립식 투자로 복리효과 극대화하기 딱 좋은 때!

일단 연금저축펀드, IRP 계좌 무조건 하나씩 개설해두시구요~

매달 10만 원이라도 넣으면 세액공제로 세금도 줄고,

노후자금도 쌓이는 일석이조 효과임다!

그리고 이 시기엔 공격적인 ETF나 성장주 투자도 가능해요~

S&P500, QQQ, 2차전지 ETF 같은 거 꾸준히 모으면

나중에 진짜 큰 차이 납니다! 😎

💼 40대 – 안정 + 수익 균형이 중요!

40대는 가정, 교육, 주택자금 등 지출이 많아지는 시기라

무조건 공격투자보단 균형 포트폴리오가 중요해짐다.

연금저축은 계속 유지하되,

IRP 비중을 조금 더 키우면서 안정적인 채권형 ETF나

배당주 ETF 쪽으로 일부 자산을 이동하는 게 좋아요~

그리고 ISA 계좌도 본격적으로 운용해서

절세 + 수익 같이 챙기기 딱 좋쥬!

연금계좌 + ISA 조합은 요즘 대세입니당! 🔥

👨🦳 50대 – 리스크 관리 최우선!

50대부터는 본격적인 은퇴 모드 준비 들어가야쥬~

그래서 이 시기에는 자산 방어력이 가장 중요해짐다.

무조건 주식만 들고 있는 건 위험하고요~

채권형 ETF, 배당 ETF, 현금 비중 확보 필수!

특히 연금저축은 수익률보단 수령 시기 & 금액 체크하고,

IRP는 수익형보다 안정형 펀드로 바꿔가는 시기쥬~

이 시기에 실수하면 은퇴 후 고생길 열립니다ㅠㅠ

그래서 리밸런싱이 아주 중요해요!

🧾 은퇴 직전 – 수령 전략 세우기!

연금저축, IRP, 국민연금 다 모였는데

언제, 얼마나, 어떤 순서로 꺼낼지

전략 없으면 세금 폭탄 맞습니다...

예: 연금저축을 너무 일찍 수령하면 연금소득세가 많아지고,

IRP도 연간 수령 한도 넘기면 종합소득세 대상되쥬~

그래서 ‘연금 수령 시뮬레이션’ 꼭 해보셔야 해요!

은퇴 직전 1~2년 동안은

자산 이동, 비중 조정, 세금 체크가 핵심!

💡 전문가가 말하는 이상적인 투자 비율은?

- 30대: 주식 80%, 채권 10%, 현금 10%

- 40대: 주식 60%, 채권 25%, 현금 15%

- 50대: 주식 40%, 채권 40%, 현금 20%

이게 딱 정답은 아니지만,

일반적인 모델 포트폴리오 기준으론 이 비율이 안정적임다~

특히 ETF로 리스크 분산하면 훨씬 효율적이구요!

그리고 생애주기형 펀드(TDF)로 자동 조정도 가능해서

투자 초보자분들에겐 TDF도 추천드려요!

📚 돈이 없다고 포기하면 진짜 끝입니다…

은퇴 준비는 금액의 크기보다 꾸준함이 핵심!

한 달에 5만 원, 10만 원만으로도

30년 꾸준히 굴리면 수천만 원 이상 가능하쥬~

초반엔 액수가 적어도,

습관이 만들어지면 금액도 자연스럽게 늘어요.

중요한 건 “나중에 하자”가 아니라

지금 당장 시작하는 것!

시간은 돈보다 훨씬 강력한 재산임다!

❓연금저축이랑 IRP, 둘 다 해야 하나요?

네, 진짜 둘 다 하는 게 제일 좋습니다!

세액공제 한도도 다르구요~

각각 연간 400만 원, 700만 원까지 공제되기 때문에

세금 환급 효과 + 은퇴자금 확보 두 마리 토끼 가능해요~

그리고 IRP는 퇴직금도 함께 운용 가능해서

50대 이후엔 더 빛을 발함다!

❓ETF는 뭐부터 시작해야 할까요?

초보자라면 S&P500 추종 ETF부터 시작하는 걸 추천드려요~

미국 경제 전체에 투자하는 거니까 리스크도 분산되고,

장기적으로 안정적인 수익률을 기대할 수 있쥬!

그리고 국내 ETF 중에는 TIGER배당성장, KODEX200도 괜찮아요~

처음엔 매달 소액 적립식 투자로 시작하시면 됩니다!

❓자녀 교육비랑 은퇴자금, 뭐부터 챙겨야 하나요?

이거 진짜 많이 고민되쥬...

근데 전문가들은 항상 이렇게 말합니다:

“내 은퇴가 먼저!”

자녀도 중요하지만,

부모가 은퇴 후 자녀에게 짐이 되면 안 되니까요ㅠ

교육비는 계획적으로, 은퇴자금은 반드시 우선 확보하기!

이게 진짜 핵심이에요!

노후 준비라는 말만 들어도

막연하고, 왠지 답답한 기분 들죠?

저도 그랬거든요~

근데 하나하나 챙겨보기 시작하니까

“아, 이게 진짜 나중에 큰 차이 만들겠구나” 싶더라구요!

지금 30대라면 너무 늦지도, 너무 빠르지도 않아요!

오늘 당장 연금저축 하나 개설하는 것만으로도

훗날의 내가 고맙다 할 그 한 걸음!

절대 가볍게 넘기지 마시길 바랍니당 ㅎㅎ

혹시 여러분은 어떤 방식으로 은퇴 준비하고 계신가요~?

아직 시작 못하셨다면 어떤 점이 고민이신지도 알려주세용!

댓글에서 같이 이야기 나눠보면 좋겠어요 🤗

'재테크' 카테고리의 다른 글

| 퀀트 투자 개인도 가능! 알고리즘 기반 주식 분석 핵심 전략 (0) | 2026.01.18 |

|---|---|

| 주식 투자 성공의 핵심, 차트보다 심리 분석이 중요한 이유 (1) | 2026.01.17 |

| 앱테크, 진짜 돈이 될까? 💰 2026년 실사용 후기로 뽑은 효율甲 앱들! (0) | 2026.01.12 |

| ISA 계좌, 2026년 최신 개정판 완벽 분석 💼 (0) | 2026.01.12 |

| -50% 손실에서 +30% 수익으로! 📈 주린이 탈출기 (1) | 2026.01.12 |